理想的なIPO事例とは?スタートアップ経営者へのアドバイス

今月、公正取引委員会が新規株式公開時に企業が適切に資金調達できているか調査を始めたことが話題を集めている。未上場企業が新規に株式を証券取引所に上場し、投資家に株式を取得してもらう「IPO(Initial Public Offering)」は、ベンチャー企業にとって一度きりの重要なイベントでもある。しかし、そこには様々な問題点があると指摘されている。改めて、国内のIPOについて何が問題視されているのか、そして理想的なIPOとはどんなものなのか整理したい。

著者:寺田修輔

2009年よりシティグループ証券株式会社にて株式調査業務や財務アドバイザリー業務に従事し、 ディレクターや不動産チームヘッドを歴任。2016年に株式会社じげんに入社し、 取締役執行役員CFOとしてM&Aを中心とする投資戦略、 財務戦略、 経営企画の統括や東証1部への市場変更、コーポレート体制の強化を牽引。2020年7月より株式会社ミダスキャピタルに取締役パートナーとして参画。Chartered Financial Analyst(CFA協会認定証券アナリスト)。

IPOの問題点

ベンチャー企業のCEOやCFOにとってIPOは、多くの場合で最初で最後の経験となる。このため経営者が、会社の株価が適正かどうかはわからないまま上場していくことも多くあるのが実情だ。そんな中、特に日本では事前に決定される公開価格と、最初に売買が成立した際の初値の差が、他の先進国各国よりも大きく乖離しているという特徴がある。そうした事情などにも鑑みて、今年8月に公正取引委員会はIPO時に適切に企業が資金調達をできているか調査を始めたことが話題を集めている。

問題点の一つ目は、IPOにおいて企業側が適正価格かどうかわからないまま、値段が決められてしまうことだ。企業にとっては、たった一度しかない上場にもかかわらず、経営陣と証券会社、外部のアドバイザリーや投資家との間には、情報の非対称性があるのだ。

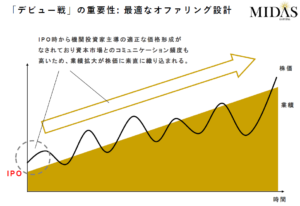

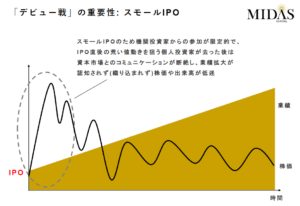

二つ目は、上場時の値付けの金額によって、その後の資本市場での存在感が変わってくるにもかかわらず、経営陣がそれを十分に認識できていないことだ。IPOは不可逆性があり、一度行えばもう戻ることはできない。その後、上場してIRを改善すれば時価総額は上げていけると考えている経営陣も多いが、IPOでつけられた価格は変えることができない。経営戦略、投資戦略と整合した形で、財務戦略の要となるIPOの進め方を考えていく必要がある。

なぜ初値は適正価格がつかないのか

では、なぜ適正な価格がつけられないのだろうか。日本の大企業は経営層の流動性が低く、スタートアップ企業でもシリアルアントレプレナー(連続起業家)が少ないという特徴がある。企業のCEOやCFOなどの経営陣にとってIPOは初めての経験となるケースが多く、証券会社や資本市場と折衝していかなければならない中で、企業側が経験不足というケースも多い。さらに、場合によってはIPOのプライシングを企業の経営陣に代わってリードすることも期待されるVC(ベンチャーキャピタル)などの既存株主にも、IPOに慣れているプロフェッショナル人材は多くない。

一方で証券会社側からすると、IPO時の公募価格に対して初値が大きく上昇すれば、公募価格で買う投資家に対するサービスになるという側面もある。手数料を多く払ってくれている機関投資家や個人投資家に対して、IPOで優先的に申し込みを割り振ることで利益を得てもらい、高い手数料収入が得られるメリットがあり、構造的に企業側との思惑が反する可能性がある。

日本では、公募時の時価総額と、株式市場で初めにつく初値の乖離率の平均値は、長期的に50%近い水準になっている。しかし、日本以外の先進国、G7各国では10〜20%にとどまっており、日本では特に高い割合となっていることがわかる。近年、日本における乖離率はさらに上がっており、2019年は75%、2020年は130%にまで到っている。日本には小型IPOが多いので値動きが荒いという見方もあるが、例えば時価総額が500億円以上と比較的大型のIPO企業に絞っても、乖離率は他国に比べて著しく高い。初値が適正価格ではないという疑問が生じても不思議ではない。

筆者自身は証券会社、上場企業のCFO、そして投資家というさまざまな立場を経験してきたが、その経験を踏まえて客観的に捉えてみても、事業会社がIPOを通じて得るリターンの少なさはやや不自然だと感じざるを得ない。長年人生を賭して経営に身を捧げ、ようやくIPOを迎えた企業や経営者に対して、低すぎる値付けがされているのではないだろうか。

「IPOディスカウント」の仕組み

公募価格の決定プロセスには半自動的にディスカウントがかかる仕組み、つまり「IPOディスカウント」が存在する。IPOの価格は、上場類似企業の株価倍率などを参考とする計算式を元に求められる理論値に対して、主幹事証券会社が機関投資家の意見も聞き入れながら、高いか低いかを判断をして決まっていく。その際に使用される公募価格の計算式に、慣習的に20%のディスカウントが組み込まれているのだ。

企業の時価総額が理論値から20%ディスカウントされる理由には、企業と投資家の間に存在する情報の非対称性がある。新規上場企業からは、既存の上場企業よりも情報が得にくく、より投資のリスクが高いとされているため、それをカバーするために20%ディスカウントされるという考え方だ。例えば継続監査の年数が少ないとか、会社の事業内容が不透明だとして信頼性が低いとみなされるのだ。さらにもう一つの理由は、投資家がIPOにエントリーしやすくするために、割安で株式を売る必要があるというものだ。

これらの理由は一見もっともらしく感じられるが、実際には論理的に反証可能である。まず、数値や情報の正確性という点については、上場審査においては証券会社や証券取引所による長きにわたる審査が義務づけられており、新規上場企業は継続上場企業以上に厳しい外部の目から、公開情報などの正確性を監査されている。また、ビジネスモデルがわかりにくければ、事前に投資家との接点を設けて説明する機会を増やせば解決するため、正当な理由にはならないだろう。さらに、投資家にとってエントリーしやすくなるという理由については、そもそも公募価格よりも著しく高い初値がついている現状を踏まえると、20%のディスカウントがなくても投資家からすれば買いやすいことは明らかだ。

そもそも、20%という数字には明確な根拠はなく、慣習的にそうなった結果である。企業の経営陣やIPO前からの既存株主にしてみれば、「慣習だから」と罷り通っていることに、課題感や違和感を抱かざるを得ないだろう。

理想的なIPOとは?

2020年12月に東証マザーズに上場したプレイドのnote

理想的なIPOとは一体どのようなものなのだろうか。近年ではfreee株式会社や株式会社プレイド、ビジョナル株式会社のように、公募時や上場直後から1,000億円を超える時価総額を記録するスタートアップ企業も散見される。経営陣にとっては、どうやってIPOをデザインしていくかが、非常に重要なポイントとなる。

まずは、情報のデリバリー部分を担う証券会社との付き合い方が非常に重要だ。機関投資家は、証券会社から売り込みをされて初めて新たな企業の存在を知ることが多いが、証券会社はオファリングサイズが大きい案件に優先的に取り組む傾向にある。証券会社にとってIPOは手数料ビジネスであるために、上場時の公募金額と売り出し金額を合わせた総額であるオファリングサイズに比例して、手数料も増加するからだ。IPO前からの既存株主や証券会社とコミュニケーションを取りながら、オファリングサイズを調整してプロセスを進める必要がある。

さらに、ここ数年の間にIPOで成功している企業は、インフォメーションミーティングやロードショーの前に、アンカー投資家(国内外の機関投資家)を想定して、企業のことを深く理解してもらう取り組みをおこなっている。他にもIPOの戦略実務に長けた既存株主を経営側に迎え入れ、協力体制を構築することで、IPOを成功に導いていけるとも言えそうだ。

ーー

私がIPOにおいて何よりも重要だと感じるのは、IPOや資本政策の本質を理解しているプロフェッショナル人材を役員や株主といった企業の味方につけることだ。例えば、私が経営参画している株式会社ミダスキャピタルでは、投資先の事業会社らを「企業群」として捉えている。勉強会などを通じたナレッジのシェアや、関係各所との折衝を含む投資財務プロジェクトへのハンズオン支援などにおいて、プロフェッショナル人材のノウハウが複数企業に生かされていると感じる。

IPOや資本政策の本質を掴むためには、IPOが経営戦略や投資財務戦略に与える意味を理解し、主体的かつ能動的に、自社の企業価値をプライシングし、社内外のステークホルダーを説得していくことが必要だ。IPOを進めていく上で大切なことは、「主語を自分たち以外にしないこと」。「VCが言っているから」とか「主幹事証券会社に求められたから」ではなく、「自分たちはどうしたいのか?」という視点を忘れずにいることこそが、IPOを成功させるカギなのではないだろうか。

2021年9月2日 ITmediaビジネスオンラインに掲載

Share